NISAにはデメリットしかないと気になるあなたは、制度の落とし穴や失敗談を見て不安を感じているのではないでしょうか?

確かにNISAには注意点も多く、運用方法を間違えると「思ったより増えない」「損をした」といった声が出るのも事実です。

「積立NISAはやめたほうがいいのか?」「自分はNISAをやらない方がいいのか?」と迷っている方が、自分にとって最適な選択ができるように、制度の基本からリスクまで幅広くお伝えしていきます。

焦らず、しっかり知識をつけて、自分に合った投資スタイルを見つけましょう。

本記事を読んで分かること

- NISAと積立NISAの違いと選び方

- 自分にNISAが向いているかどうか

- NISAの主なデメリットと注意点

- NISAを利用する際の失敗リスクと対策

NISAが「デメリットしかない」と言われる理由とは?

NISA(少額投資非課税制度)は、投資で得た利益が非課税になるという大きなメリットがある一方で、「デメリットしかない」と感じてしまう人も一定数存在します。

これは制度への理解不足や、自分に合った運用スタイルを選べていないことが原因になっているケースが多いです。

ここでは、NISAと積立NISAの制度の違いから始まり、「やめたほうがいい人」「やらない方がいい人」などの特徴を具体的に解説していきます。読者自身がNISAに向いているかどうか、どの制度を選ぶべきかを判断できるような情報を提供します。

NISAと積立NISAの違いを正しく理解する

まず前提として、NISAと積立NISAは目的や特徴が大きく異なる制度です。混同したまま始めてしまうと、自分に合わない選択をしてしまい、「失敗した」と感じることにもつながります。

NISAは年間最大120万円(新制度では成長投資枠と積立投資枠を合わせて年間最大360万円)までの投資に対し、最長5年間の非課税期間が設けられています。

対象商品は株式やETF、投資信託など幅広く、短~中期的な利益を狙いたい人に向いている制度です。

一方で、積立NISAは年間40万円までと非課税枠が小さい代わりに、最長20年間の非課税期間があります。

対象商品は金融庁が選定した長期運用向きの投資信託やETFに限定されており、少額からコツコツ資産形成を目指す初心者向けの制度です。

このように、「どちらが優れているか」ではなく、ライフスタイルや資産運用の目的に合っているかどうかが最も重要です。

両者の違いを正しく理解せずに始めてしまうと、「こんなはずじゃなかった」と思う結果になりやすく、これが「デメリットしかない」という評価につながってしまうのです。

積立NISAをやめたほうがいい人の特徴とは?

積立NISAは非常に優れた制度ではありますが、全ての人に最適とは限りません。

特に以下のような特徴に当てはまる人は、積立NISAをやめたほうがいい、もしくは慎重に検討すべきでしょう。

- 短期間で利益を得たい人

積立NISAは長期・積立・分散を前提とした制度です。そのため、2~3年で大きな利益を狙いたいと考えている人には向きません。値上がり益を狙うなら、一般NISAや個別株投資の方が目的に合致する可能性があります。 - 生活資金に余裕がない人

積立NISAでは、一度投資した資金は基本的に長期で保有することが前提です。緊急時に引き出すことはできますが、相場の状況によっては損失を出すリスクもあるため、生活費や予備資金を使って投資するのは避けるべきです。 - 元本割れを一切許容できない人

投資信託を通じた運用になるため、元本割れの可能性は常に存在します。損失に対して強いストレスを感じる人や、投資経験がほとんどない人は、まずリスクについて理解を深めてから取り組むのが安全です。

このような理由から、積立NISAはすべての人に万能な制度ではありません。

向いていない人が無理に利用してしまうと、「思ったより増えない」「損をした」という印象が強く残ってしまう可能性があるため、制度の特性を理解したうえで選択することが大切です。

NISAをやらない方がいい人とはどういう人なのか?

NISA制度は、非課税という大きな魅力がある反面、万人にとってベストな選択肢ではありません。

むしろ、生活状況や投資目的によっては、NISAを活用しない方が賢明なケースもあります。

まず、安定収入がない人や生活が不安定な人は、NISAを無理に利用するべきではありません。

NISAはあくまで余剰資金での長期投資を前提としています。もし、生活資金の一部を投資に回してしまえば、市場が下落したときに耐えられず、不本意なタイミングで損切りをしてしまう恐れがあります。

次に、投資期間が短期になる見込みの人にもNISAは不向きです。

たとえば、近い将来に大きな出費を予定している場合、非課税メリットを活かす前に資産を現金化せざるを得なくなるかもしれません。

NISAは長期保有を前提に制度設計されているため、数年で解約してしまうと非課税の恩恵を十分に受けられないまま終わる可能性があります。

さらに、投資への関心が極めて低い人や、自分で最低限の知識を身につける意欲がない人も注意が必要です。

NISAは投資信託などを通じて運用される制度であり、「元本保証ではない」という基本を理解せずに始めるのは非常に危険です。

このように、NISAが合わない人には明確な傾向があります。制度の良し悪しではなく、自分の資産状況と目的にマッチしているかどうかを見極めることが重要です。

積立NISAをやるべきやらないべきの判断基準とは?

積立NISAを始めるべきか否かを判断するには、

- 自分の資金力

- ライフプラン

- 投資経験

上記の3点を軸に考えることが大切です。

まず前提として、積立NISAは「少額で長期的に資産形成したい人」に最適化された制度です。つまり、毎月一定額を無理なく積み立てられるかどうかが重要な判断ポイントです。

毎月の支出を見直し、安定的に投資に回せる余剰資金がある人は、積立NISAの恩恵を最大限に享受しやすくなります。

また、資金だけでなく、運用期間の長さも判断のカギです。

積立NISAは最長20年の非課税期間を活かすことが前提となるため、「5年以内に資金が必要になる可能性がある」という人には不向きです。

逆に、教育資金や老後資金など、目的が明確でかつ長期的な目標がある人にとっては非常に効果的です。

積立NISAは対象商品が長期・分散投資に向いた投資信託に絞られているため、初心者でも始めやすい設計になっています。

しかし、元本割れの可能性や、運用コスト(信託報酬など)への理解は必要不可欠です。

これらの観点から、自分自身の状況を客観的に見つめることで、「やるべきかどうか」の判断が明確になっていきます。

積立NISAは万能な制度ではないからこそ、開始前にしっかりと自己分析を行うことが失敗を避ける第一歩となります。

【NISAと積立NISA】

どちらがいいか迷ったときの考え方

NISAと積立NISAのどちらを選ぶべきか迷った場合は、自身の投資スタイルと資産形成の目的を明確にすることで、判断がしやすくなります。

ざっくりと整理すると、NISA(成長投資枠)は中~上級者向けで短中期的な利益を狙いたい人向け、積立NISAは初心者~中級者向けで長期的な資産形成を目指す人向けの制度です。

たとえば、「まとまった資金があり、株式やETFで積極的に運用してみたい」と考える人は、成長投資枠のある一般NISAの方が適しています。

一方で、「将来に向けて毎月少しずつ投資を続けていきたい」と考える人には、積立NISAの方が合っています。

また、リスク許容度の違いも考慮すべきポイントです。株式などの価格変動リスクを受け入れられるかどうか、自分が価格下落に対して冷静に対処できるかを考えてみましょう。

積立NISAは、投資信託を通じて分散投資の仕組みが組み込まれており、リスクを抑えやすい設計になっています。

もしどうしても決められない場合は、併用できる新NISA制度を活用するのも選択肢の一つです。

新NISAでは積立投資枠と成長投資枠の両方を使えるようになったため、積立とスポット投資の両方を並行して行うことが可能です。

このように、自分の資産状況・リスク許容度・投資の目的をもとに選択すれば、「どちらが正解か」という悩みは自然と解消されていきます。

NISAのデメリットばかりに注目しすぎるリスク

NISAは「非課税で投資ができる制度」として広く知られていますが、近年では「NISAはデメリットが多い」「積立NISAは損をする」というような否定的な声も散見されます。

しかし、制度を正しく理解せずにデメリットだけに注目することは、将来的な資産形成のチャンスを逃す大きなリスクにもなりかねません。

ここでは、NISAを利用すべきか迷っている方に向けて、「どのような人がNISAをやった方がいいのか」「積立NISAとの違いや選び方」「制度上の注意点」「運用リスク」などを幅広く解説します。

NISA やった方がいい人の共通点

NISAは「誰でも始めるべき」と思われがちですが、実際には明確にメリットを享受できる人と、そうでない人に分かれます。

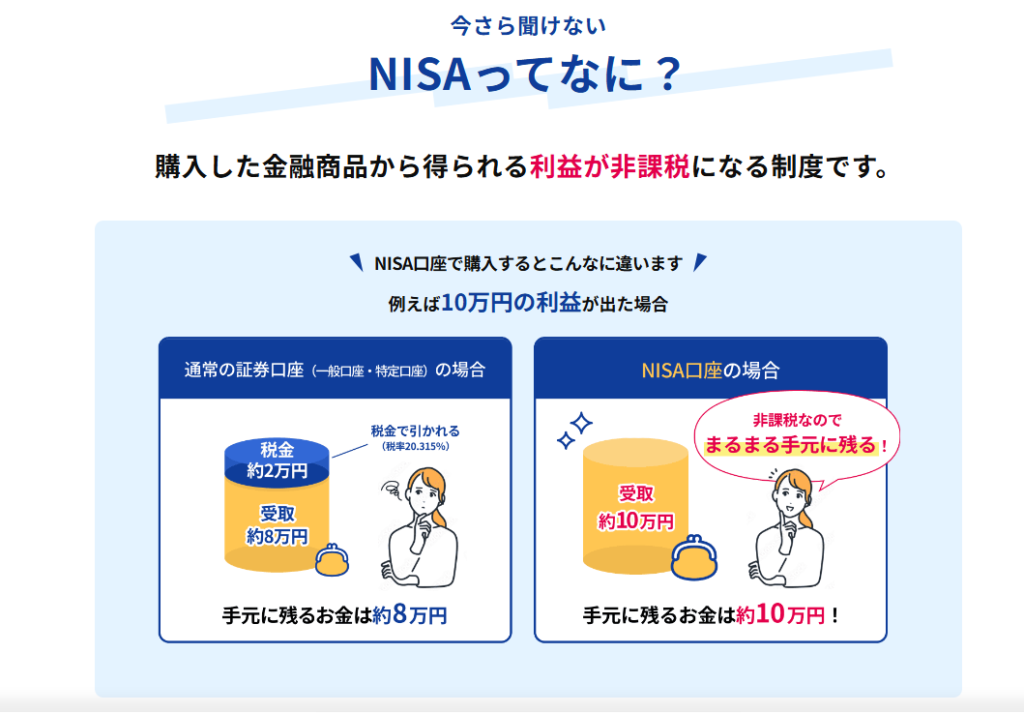

通常、投資による利益には約20%の税金が課されますが、NISAではこの税金が非課税になるため、リターンを最大限に活かすことが可能です。

特に「積立NISA」は20年間にわたって非課税で運用できるため、時間を味方にした運用スタイルに適しています。

次に、毎月一定額の余剰資金がある人もNISAを活用すべきです。

積立NISAであれば月100円からでもスタートできますが、ある程度まとまった金額をコンスタントに投資できる人の方が、制度の恩恵を十分に受けることができます。

生活費を圧迫せずに投資できるかどうかは、非常に大切な視点です。

積立NISAは対象となる投資信託が金融庁によって厳選されており、初心者が手を出しにくい高リスク商品は除外されています。

制度として「長期・積立・分散」の基本を実践しやすいため、自然と投資の基本を学べる構造になっています。

一方で、短期売買を頻繁に行いたい人や、損失を一切受け入れられない人は、NISAを始めても期待通りの結果が得られないことがあります。

NISAの非課税枠は限られており、途中売却した後の再利用ができないなどの制限もあるため、頻繁に資金を出し入れしたい人には不向きです。

このように、NISAをやった方がいい人には共通して「中長期で資産を育てる意識」「毎月の積立が可能な家計状況」「一定のリスクを受け入れる覚悟」があるという特徴が見られます。

これらに当てはまるなら、NISAは資産運用の第一歩として非常に有効な選択肢と言えるでしょう。

NISAと積み立てNISA|どちらがいいかケース別に比較!

NISAと積立NISAのどちらを選ぶべきかは、一人ひとりの目的や資金状況によって異なります。ここでは、具体的なケースをもとに、どちらが適しているかを比較していきます。

たとえば、年間100万円以上の投資余力があり、短~中期での資産形成を考えている人には、一般NISAの方が投資対象や金額の自由度が高く、有利に働く場面が多いです。

個別株やETFなども対象になり、機動的な運用が可能です。

非課税期間が20年と長く、対象商品も長期・分散投資に適したものに限られているため、投資初心者でも安心して続けやすい環境が整っています。

特に老後資金や子どもの教育資金を計画的に用意したい人にとって、積立NISAは最適な制度です。

さらに、「投資に慣れており自分で銘柄を選びたい人」と、「投資は初めてで商品選びに不安がある人」でも選択肢は分かれます。前者であればNISAの自由度が重宝され、後者であれば積立NISAの絞られたラインナップがむしろ安心材料となるでしょう。

制度の性質上、どちらも併用できるわけではない(※新制度では併用型の設計あり)ため、最初の判断が非常に重要です。

今後のライフスタイルや資金の使い道を具体的にイメージした上で、自分に合った制度を選ぶことが、後悔しない資産運用への第一歩になります。

積立NISAが長期投資に向かない人とは

一見すると、積立NISAは長期投資にうってつけの制度のように見えます。しかし、すべての人にとって長期投資がベストとは限りません。ここでは、積立NISAが向かないタイプの人の特徴について解説します。

まず、投資に対する目的やゴールが明確でない人は、長期投資に不向きです。

積立NISAは非課税期間が20年という非常に長いスパンを前提に設計されています。

にもかかわらず、「いつか使うかもしれない」「とりあえず始めてみたい」など曖昧な目的で積立を始めてしまうと、途中で積立を中断したり、売却してしまったりして、制度のメリットを十分に活かすことができません。

また、定期的にまとまった資金が必要になる可能性が高い人も注意が必要です。

たとえば、数年以内に住宅購入や大きな支出を控えている場合、資金拘束される積立NISAに毎月の余剰資金を投じてしまうと、いざという時にお金が引き出しにくいというデメリットがあります。

もちろん積立NISAの資産は解約できますが、売却タイミングによっては元本割れのリスクも伴います。

さらに、変化に敏感で感情的に投資判断をしがちな人も長期運用には不向きです。

積立NISAの基本は「価格の上下に関係なく、一定額を積み立てること」です。しかし、少し相場が下がっただけで不安になり、売却してしまう人は、長期的にリターンを得る機会を自ら失ってしまう可能性があります。

つまり、積立NISAが長期投資に向いていない人には、

- 「目的の不明確さ」

- 「資金の流動性が必要」

- 「感情に左右されやすい」

という共通点があると言えるでしょう。

一例をあげると、2024年の日経平均は歴代で最も下げる場面がありました。

1日で約12%の下落、7月の高値から8月安値への約1カ月間では約25%の下落をすることとなりました。

資産が約4分の1が1か月間で損失するということも、市場では起こりえます。

その後は反発してある程度は元に戻っていますが、こういった急落時には、長期投資を目的にしているにもかかわらず「もうだめだ」と損切してしまうという方も珍しくありません。

本来は中長期投資ですので、こういった動きには過剰に反応するべきではないですが、悲観の感情が強く出てしまうと正しい対応ができない場合があります。

制度の仕組みや自分の資金計画をよく理解し、冷静な判断ができることが、積立NISAを最大限活かす前提になります。

NISA制度の落とし穴と注意点

NISAは「税金がかからない=お得」というイメージが先行しがちですが、制度には見落とされやすい注意点や落とし穴が数多くあります。

始める前にしっかりと知っておくことで、後悔しない投資が可能になります。

最も代表的な落とし穴は、非課税期間終了後の取り扱いです。

例えば、積立NISAで20年間運用した後、その商品を保有し続けたいと思っても、翌年のNISA枠に「ロールオーバー(再移行)」することはできません。非課税期間が終了すると、自動的に一般口座や特定口座に移管され、以降の利益には税金がかかります。

また、NISA枠は一度使ったら再利用ができない点にも注意が必要です。

たとえば、年の途中で30万円分の投資をしてその商品を売却した場合、その年の非課税枠40万円のうち残り10万円しか使えません。使い切るつもりが早期売却で無駄になってしまうケースは、意外と多く発生しています。

さらに、損益通算ができない点も見逃せません。

通常取引である特定口座であれば、他の銘柄で出た損失と利益を相殺(損益通算)することで、課税額を減らすことができます。しかし、NISAではそもそも非課税が前提のため、損益通算や損失の繰り越し控除は使えません。

これは、NISA口座で損失が出ても他の口座の利益と相殺できないということです。

※少しややこしいですが、NISAを使用して短期で複数売買を繰り返す場合に注意した方がいいことです。長期投資を考えている場合はあまり気にする必要はないと思います。

新NISAのように内容が大きく変わることもあります。制度のアップデートには常に目を配り、自分の運用方針を柔軟に見直していく姿勢が求められます。

このように、NISAには魅力だけでなく注意点も多く存在します。正しく理解し、制度の枠内で賢く運用することが成功の鍵となります。

積立NISAは初心者に向いていないのか

積立NISAは「初心者におすすめ」とされることが多いですが、必ずしもすべての初心者に適しているわけではありません。

金融庁が定めた基準を満たす投資信託のみが対象となっており、手数料の安いインデックスファンドが中心です。これは、過度なリスクを避けながら投資を始めたい初心者には非常にありがたい特徴です。

さらに、自動で積み立てられる仕組みも初心者向きと言えます。毎月一定額を自動で積み立てることで、投資タイミングに悩む必要がなく、「ドルコスト平均法」によって価格変動のリスクを分散できます。

これは、感情に左右されやすい初心者にとって大きな安心材料です。

ただし、初心者であっても、仕組みを理解せずに始めると後悔する可能性があります。

たとえば、非課税期間が20年であることや、運用益が出るまでには時間がかかるという事実を知らずに始めた場合、途中で成果が見えず不安になって売却してしまうことがあります。

また、そもそもリスク許容度が極端に低い人には向いていないこともあります。積立NISAで選べる投資信託も、元本保証ではなく価格が変動します。

「少しでも元本割れしたらすぐにやめたくなる」という人には、定期預金などの元本確保型の商品の方が向いているかもしれません。

※ただし、仮に元本割れしても、現物取引(通常の取引)であれば決済する必要はなく、強制的に決済にもなりません。どこまで運用するかはあなたの自由です。

つまり、積立NISAは「学びながら投資を続けられる初心者」にとって非常に良い選択肢ですが、知識ゼロ・リスクゼロで始められる制度ではないということは認識しておくべきです。

失敗しないために知るべきNISAの運用リスク

どんなに良い制度でも、リスクがゼロということはありません。

NISAを利用する前に、どのようなリスクがあるのかを知っておくことが、失敗を避ける最も確実な方法です。

NISAで扱う商品は株式や投資信託であり、市場の変動によって価格が下がることもあります。

特に短期間で大きなリターンを期待している人は、価格の下落局面に耐えきれずに売却してしまい、損失を確定させてしまうケースも少なくありません。

また、非課税だからといってすべての利益が手元に残るわけではない点にも注意が必要です。

例えば、NISAの非課税枠は年間限度があるため、期待通りにリターンが出ても、より多くの資金を投じたい場合には制度の枠を超えて課税されることになります。

さらに、途中で売却した場合のデメリットも無視できません。NISA口座では、一度購入した枠を使い切ると、その年内に再利用できません。

そのため、価格が下がったタイミングで焦って売却してしまうと、非課税枠を無駄にしてしまうことになります。

加えて、制度変更による不確実性も考慮すべきリスクです。これまでにもNISA制度は何度も改正されており、将来的に制度内容が変わる可能性もあります。

長期投資を前提にするならば、制度の動向にも敏感である必要があります。

このようなリスクを正しく理解し、

- どのタイミングで買うか

- どのくらいのリスクを許容できるか

- 非課税枠をどう使うか

といった運用戦略を持つことが、NISAで失敗しないための大前提となるのです。

NISAは「デメリットしかない」といわれる理由まとめ

NISAは「非課税でお得」と注目される一方で、「デメリットしかない」と感じる人も少なくありません。

制度の特徴や自分との相性を理解せずに始めてしまうことで、思うような成果が出ず、ネガティブな印象を持ってしまうケースが多いのが実情です。

大切なのは、メリットとデメリットの両面を把握し、自分の資産状況や目的に合わせて正しく制度を活用することです。

焦らず学びながら、長期的な視点で資産形成を考えていきましょう。

- NISAと積立NISAは制度の目的も運用期間も大きく異なる

- 短期で利益を狙う人には積立NISAは不向き

- 投資に回せる余剰資金がない人にはNISAはリスクが高い

- 非課税期間終了後は特定口座などに移管され課税対象となる

- NISA口座で損失が出ても損益通算できない

- 非課税枠は一度使うと売却しても再利用できない

- 制度改正により内容が変更されるリスクがある

- 投資経験が浅くても学ぶ意欲があれば積立NISAは活用しやすい

- 長期で資金を拘束されるため、流動性が求められる人には不向き

- 市場の急落時に冷静に対応できない人は長期投資に不利

- NISAは元本保証ではないためリスク耐性が必要

- 成長投資枠は中上級者向けで銘柄選定力が求められる

- 投資目的が曖昧なまま始めると途中で継続が難しくなる

- 少額からでも始められるが継続的な積立が効果を左右する

- 積立NISAの対象商品はあらかじめ絞られており自由度は低い